Der Frühling steht vor der Tür. Viele sind bestimmt schon dabei oder haben es bereits getan: Der Frühjahrsputz kann beginnen. Alles rund um das Haus und den Garten wird auf Vordermann gebracht. Ich dachte mir, warum nicht auch mal meine ganzen P2P Kredite und Crowdinvesting Plattform durchschauen und prüfen „Was kann weg?“.

Vier Immobilien Crowdinvesting Plattformen (Zinsland, Exporo, Bergfürst und EstateGuru) und sieben P2P-Plattformen (Mintos, Twino, Lenndy, Swaper, Viventor, Viainvest, Robocash und Bondora) haben sich seit 2016 in meinem Portfolio angesammelt.

Zudem gibt es eine ganze Reihe weitere P2P-Plattformen, die mich reizen würden.

Warum also nicht mal durch das Portfolio gehen und schauen: Ist das gut oder kann das weg? Sekt oder Selters?

Immobilien Crowdinvesting

Bei den Immobilien Crowdinvesting Plattformen ist mir schnell klar geworden, hier sehe ich kein Handlungsbedarf. Bei den deutschen Anbietern Zinsland, Exporo und Bergfürst bin ich erst in sehr wenigen Projekten investiert. Vor allem bei Exporo und Bergfürst werde ich weiter investieren. Gerade bei Bergfürst kann ich ab 10 Euro investieren. Hier muss ich nicht, wie bei Exporo, warten, bis ich wieder 500 Euro Kapital angespart habe. Sichere dir aber den Exporo Bonus!

Bei Estateguru (mein aktueller Erfahrungsbericht) bin ich mittlerweile in knapp über 30 Projekten investiert aber es sollen noch mehr werden. Ich bin von dieser Plattform weiterhin sehr angetan und werden in 2018 auch weiterhin investieren. Mein Ziel ist es gleichzeitig in 50 Projekten investiert zu sein.

P2P-Kredite

Bei den P2P-Krediten muss sich was tun. Mit PeerBerry, Bondora, doFinance, Grupeer und Lenndy sind weitere P2P-Plattformen auf dem Markt, die ich gerne testen und ausprobieren möchte. Bei Lenndy bin ich zwar schon am testen, möchte aber deutlich aufstocken.

Ich will aber nicht auf 10 oder 11 Plattformen kommen, denn irgendwann verliert man den Überblick. Diversifikation ist schön und richtig aber bei der 8. Payday Loan Plattform mit Krediten aus Polen, ist die Diversifikation dann doch eher aufgebläht als sinnvoll verwendet.

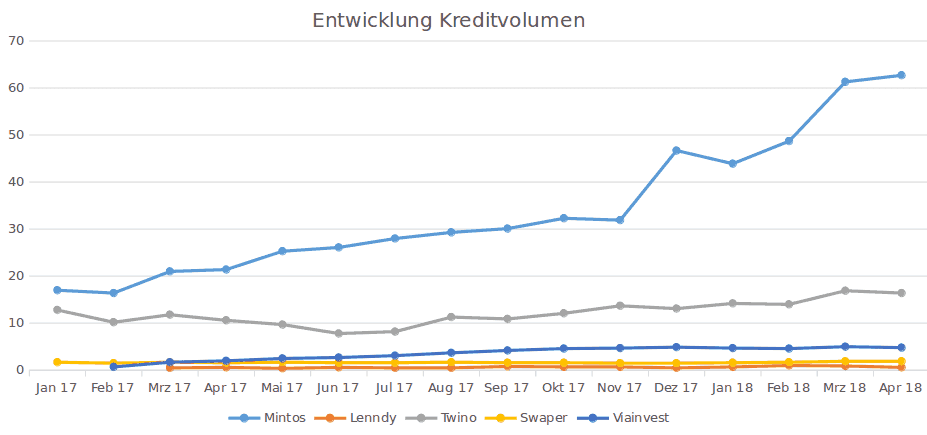

Wie bin ich vorgegangen? Ich habe mir alle meine sieben P2P Kreditplattformen angeschaut und mir die Frage gestellt: „Sekt oder Selters“. Wird das noch gebraucht oder kann das weg? Ich war überrascht, wie einfach das war. Mit Twino, Swaper und Viainvest habe ich drei Kandidaten gefunden, die auf den Prüfstand kommen. Dazu habe ich mir die finanzierten Kreditvolumina seit Januar 2017 in einen Chart gepackt. Um die Zahlen vergleichbar zu haben, habe ich noch Mintos und aus rein persönlichem Interesse auch noch Lenndy mit rein gepackt.

Die obere blaue Linie, die abgeht wie eine Rakete, ist natürlich Mintos. die graue Linie gehört zu Twino. Die blaue darunter gehört zu der Entwicklung von Viainvest, gefolgt von Swaper (gelb) und Lenndy (orange).

Mintos ist mit einem monatlichen Kreditvolumen von über 60 Mio. Euro weit voraus. Selbst der zweit-platzierte Twino kommt „nur“ auf 16 Mio. Euro.

Aber schauen wir uns nun die Plattformen näher an.

Die unauffällige – Die P2P-Plattform Swaper

Starten wir mit der gelben Line. Diese gehört zu der P2P Kredite Plattform Swaper. Auf Swaper bin ich seit Dezember 2016 investiert.

Die Kreditverfügbarkeit ist in Ordnung, die Zinsen liegen bei konstanten 12% und der Autoinvestor tut seinen Job. Also auf den ersten Blick, alles Bestens. Wer mutig ist und mehr als 5000 Euro investiert, bekommt sogar 14% Zinsen angeboten.

Mein Portfolio läuft. Wirkliche Punkte über die ich mich ärgere habe ich nicht. Aber warum ist mein letzter Artikel über Swaper von März 2017? Die Antwort ist: Es passiert nichts Spannendes.

Und werfen wir nun einen Blick auf die gelbe Linie, dann sehen wir, dass diese sich in den letzten 14 Monaten überhaupt nicht verändert hat. Swaper hat heute dasselbe monatliche Kreditvolumen wie im Januar 2017.

Zudem hatte man im Februar 2018 gerade mal 1170 Investoren. Die P2P Plattform Robocash ist deutlich jünger und zählt schon über 1800 Investoren. Ein Wachstum sieht irgendwie anders aus.

Versteht mich nicht falsch, ich kann über Swaper nichts Negatives erzählen, überhaupt nichts. Vielleicht ist es auch gar nicht die Strategie von Swaper groß zu wachsen, vielleicht reicht dem Mutterkonzern, der Wandoo Finance Group, die Größe von Swaper völlig aus?

Ich habe Ende 2016 die 500 Euro überwiesen und seitdem nie das Bedürfnis gehabt, mein Geld aufzustocken. Mir persönlich gefällt die Stagnation beim Volumen und bei der Investorenzahl nicht.

Die Entscheidung ist gefallen, ich habe meine Autoinvestoren deaktiviert und werden mein Geld abziehen und in andere Plattformen investieren. Meine Rendite (XIRR) zum Abschied liegt bei 12,67%.

Der nervende Liebling – Die P2P-Plattform Viainvest

Viainvest war die erste P2P Kredite Plattform, die von mir 1000 Euro bekommen hat. Mir hat die Plattform super gut gefallen, ich war begeistert. Die Seite ist schick, übersichtlich, schnell und die kurz laufenden Verbraucherkredite mit 12% und 12,2% waren perfekt für meine Strategie.

Doch seit geraumer Zeit sinken die Zinsen. Noch gibt es Kredite mit 12% aber die ersten Investoren kritisieren Viainvest schon, dass viel zu viel Geld rumliegen würde. Bisher habe ich (noch) Glück. Meine 1000 Euro sind regelmäßig für 12% untergekommen.

Aber werft mal einen Blick auf den Erstmarkt/Primärmarkt, man wird bombardiert mit den polnischen Krediten. Auf diese gibt es leider nur 10% Zinsen. Zudem muss man die erwirtschafteten Zinsen mit 5% versteuern. Hier hilft einem auch keine Ansässigkeitsbescheinigung.

Die Ansässigkeitsbescheinigung ist nervig. Es ist Aufwand, denn diese muss vom zuständigen Finanzamt ausgefüllt werden. Habe ich damals gern gemacht. Doch nun werde ich im Viainvest im Dashboard mit der Ansage begrüßt, dass ich für 2018 erneut eine Ansässigkeitsbescheinigung benötige. Was soll sich groß geändert haben? Meine Adresse ist gleich geblieben, ich wohne weiterhin in Deutschland. Warum soll ich den Papierkram erneut ausfüllen und vom Finanzamt abstempeln lassen? So viel Spaß hat das auch nicht gemacht, als das ich das jedes Jahr aufs Neue machen möchte.

Schauen wir uns im obigen Chart die dunkelblaue Linie an, dann sehen wir bis ca Sep/Okt 2017 einen stetigen Anstieg. Seither stagniert aber auch hier das monatliche Volumen. Halten wir fest:

1) Die Zinsen sinken.

2) Das jährliche und nervige Thema „Ansässigkeitsbescheinigung“.

3) Das Wachstum der Plattform stagniert.

Hier fiel mir meine Entscheidung echt richtig schwer, da Viainvest lange meine Lieblingsplattform war. Aber nun habe ich die Autoinvestoren deaktiviert und werde mein Geld abziehen. Meine Rendite (XIRR) wird mir mit 12,78% angegeben. Fast exakt dieselbe Rendite wie bei Swaper. Kein schlechtes Ende, wie ich finde.

Die zwei P2P-Plattformen auf der Bank

Twino

Seit Mitte Januar habe ich bereits bei Twino mein Kapital reduziert. Über 1000 Euro habe ich bereits abgezogen. Nicht weil die Plattform sich nicht entwickelt, das tut sie. Aber ich vermisste damals den Geschäftsbericht. Ich vermisste nicht unbedingt den Geschäftsbericht an sich, ich investiere auch auf Plattformen, wo ich ebenfalls keinen Geschäftsbericht vorliegen habe. Bei Twino störte mich die Kommunikation um diesen.

Erst hieß es Ende 2017. Dann Dezember 2017. Dann Anfang 2018 und jetzt mussten wir bis März 2018 warten. Solange hat der Geschäftsbericht auf sich warten lassen. Mittlerweile ist aber ein Großteil meines Geldes längst abgezogen.

Nach gut zwei Jahren steht meine Rendite (XIR) bei 11,78%. Daher kann ich mich auch hier nicht wirklich beschweren. Ich werde Twino weiter beobachten, noch liegen hier knapp 100 Euro. Mal schauen, wie gut die Verfügbarkeit bei den Krediten mit 12% Zinsen ist. Ein Wiedereinstieg ist definitiv nicht ausgeschlossen, wenn die 12% machbar sind. Aktuell sieht es mir hier aber eher nach 10%-11% aus. Andere Plattformen bieten mir mehr, von daher schiebe ich Twino auf die Ersatzbank.

Viventor

Bei Viventor bin ich schon im Februar 2017 ausgestiegen, hier liegen nur noch wenige Euros rum, um auf dem Laufenden zu bleiben. Viventor hat sich in den letzten Monaten stetig verbessert. Es sind neue Kreditgeber angeschlossen worden, die Kreditverfügbarkeit ist spürbar besser geworden und viele Blogger berichten von einem erneuten positiven Einstieg. Auch ich habe mir dies auf den Zettel geschrieben und wer weiß, vielleicht wird auch von mir in 2018 eine neue Überweisung getätigt.

Fazit

Alles Neu macht der Mai. Aufräumen hat noch nie geschadet. Ich freue mich auf Peerberry, DoFinance, Grupeer und auf Lenndy.

Warum bleibst du bei Lenndy? Der Chart hat sich auch nicht groß verändert?

In der Tat, der Chart bei Lenndy hat auch keine großen Sprünge gemacht. Das ist Richtig. Aber hier bin ich vom Konzept überzeugt.

Lenndy ist eine P2P Kredite Plattform, die ohne Verbraucherkredite und ohne Rückkaufgarantie daher kommt. Im Fokus stehen Geschäfts-, Rechnungs- und Autokredite. Gerade die Geschäfts- und Rechnungskredite sind eine absolute Bereicherung für mein Portfolio. Zudem liegen auch hier die Zinsen bei 12%-13% auf einem sehr interessanten Level. Einziges kleines Manko, ist die Bindung an Paysera.

Lenndy hat gerade erst die 10 Mio. Euro Marke an finanzierten Krediten übersprungen. Damit ist die Plattform noch sehr klein. Ich sehe hier aber extrem viel Potenzial. Mein nächster Artikel wird eine Vorstellung von Lenndy, samt ausführlichen Videos.

{kind=link}

Vorsicht Lenndy bietet auch Kredite mit Rückkaufgarantien an!

Nicht nur aber bei fast allen Darlehnsanbahner gibt es welche…

Hatte mich auch überrascht da ihm persönlichen Gesptäch mit Lenndy vor einiger Zeit Buyback kein Thema war, bzw. die Abneigung dagegen geteilt wurde. So finde ich das wieder eher negativ – sollte BB nicht mehr funktionieren geht der Anbahner pleite und damit auch die nicht BB Kredite?

Moin tbee,

Die Rückkaufgarantie gibt es bei Lenndy hauptsächlich bei den Autokrediten von FirstFinance.

In den letzten Wochen ist mir auch aufgefallen, dass es verstärkt auch den Buyback für Unternehmens- und Hypothekendarlehen von FirstFinance und Simplefin gibt (dazu dann nächste Woche im Lenndy-Artikel mehr).

Natürlich habe ich auch bei Lenndy angefragt, ob das nun zum Standard werde und nach welchen Kriterien man gehe. Folgendes Statement habe ich erhalten:

„On rare occasions, when Loan Originator evaluates the risk and understands that loan is safer (maybe because of Director’s asset and etc) they can provide Buyback guarantee as well. We are happy to offer those kind of loans on our platform as it is better investment opportunities for our investors.“

An sich, würde ich es mir auch wünschen, wenn man den Weg ohne Buyback gehen würde. Leider sind wohl aber doch einige Investoren auf diesen Buyback „fokusiert“.

Solange es nur vereinzelt ist und sich die „rare occasions“ im Rahmen halten, habe ich kein Problem damit und investiere selbst in solche Kredite.

Schöne Grüße

Sebastian

Moin dofinance hat die Zinsen gesenkt. Ich kann nur noch bis maximal 9% investieren. Die 12% sind raus.

LG Mathias

Ja, das musste ich leider auch feststellen. Daher bin ich auch nicht zu DoFinance gegangen.