Heute möchte ich dir von meinem Kennenlernen mit dem Zins und seinem großen Bruder, dem Zinseszins berichten. Ich zeigen dir, was der Zinseszins aus deinem Geld machen kann und wie du dem Zinseszins mit weiterem Sparen einen extra Boost verleihen kannst.

Bitte versteh das Beispiel mit den P2P Plattformen nicht zum Aufruf, all dein Geld in P2P Kredite zu stecken. Es gibt genug andere Anlageformen. Aber als P2P Blog, nehme ich natürlich die P2P Kredite als Rechenbeispiele 😉

Bitte lese auch meine Warnung zu den P2P Krediten: Eine Warnung vor dem Einstieg!

Mein Einstieg als P2P Investor

Als ich zum ersten Mal von P2P Krediten gehört habe, blieben bei mir die 10%-Rendite pro Jahr hängen, die damals im Gespräch gefallen sind. 10% dachte ich, wie geil. Was will man mehr?

Als ich dann angefangen habe mich in das Thema einzulesen und etwas mehr über die einzelnen Plattformen zu lernen, bin ich immer wieder auf hitzige Diskussionen und Strategien gestoßen, wie man am Besten an den 13% Kredit hier und den 14% Kredit dort kommt.

Es wird gewetteifert wer um 23 Uhr oder noch später am PC sitzt und beim Einstellen der neuen Kredite auf der Plattform sofort manuell investiert und gar nicht erst auf den Autoinvestor wartet.

Mit dem Kopf geschüttelt hab ich und mir gedacht, was für Spinner.

Die ersten Monate lief mein Autoinvestor bei Mintos mit einem Zinsfilter von 10%-15%. Und was hab ich mich gefreut über die ganzen 10% und 11% Kredite, die ich im Portfolio hatte.

Entspannt zurückgelehnt hatte ich mich und mir gedacht, lass dein Geld für dich arbeiten.

Aber wie arbeitet mein Geld denn überhaupt? Warum arbeitet es und wie wird es mehr?

Die coole Sau, der Zinseszins

Geld an sich kann nicht arbeiten. Mehr wird mein Geld von alleine auch nicht. Es wird dadurch mehr, dass ich Zinsen erhalten. Die Zinsen kommen aber nicht alleine, sondern werden vom Kreditnehmer gezahlt. Der Kreditnehmer muss dafür arbeiten, dass er mir die Zinsen zahlen kann. Soweit so gut.

Was mein Geld nun richtig vermehrt ist nicht der Zins, sondern der Zinseszins mit Hilfe der Zeit. Der Zinseszins ist der Zins auf den Zins und mit genügend Zeit ist er derjenige der unser Kapital richtig gut vermehrt.

Meine erhaltenen Zinsen sollte ich immer weiter investieren, denn sie verdienen damit auch wieder Zinsen.

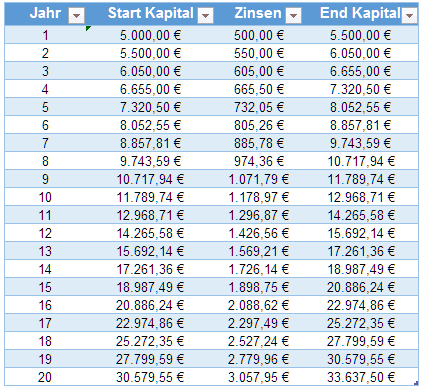

Wenn du jetzt denkst – langweilig, dann lass mich dich etwas fragen, du legst 5.000,00 Euro zu 10% p. a. an. Wie lange dauert es, bis sich die 5.000,00 Euro verdoppelt haben? Also, nach wie vielen Jahren hast du 10.000 Euro auf dem Konto?

Jetzt fängst du an zu rechnen 10% von 5.000,00 Euro sind 500,00 Euro pro Jahr, mal wie viel gibt wieder 5.000,00 Euro.

Die Antwort ist, es sind weniger als 8 Jahre.

Bei 10% Rendite hat sich dein Geld im 8. Jahr bereits mehr als verdoppelt. Am Ende des 8. Jahres liegt dein Vermögen bei 10.717,94 Euro.

Krasse Sache oder?

Die Jagd ist eröffnet

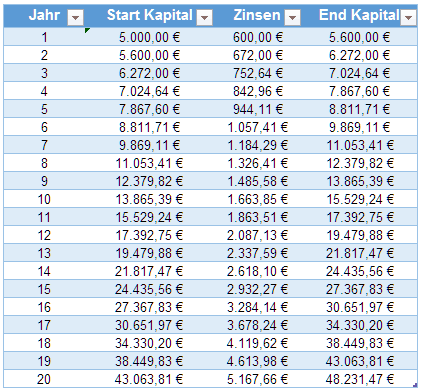

Gehe ich die Investitionen zum Beispiel auf den P2P Plattformen etwas ernster an und versuche 13% pro Jahr zu machen, habe ich nach 6 Jahren mein Geld schon mehr als verdoppelt. Dann hätte ich bereits nach 6 Jahren meine 5.000,00 Euro zu 10.409,76 Euro gemacht. Und würde bereits im 7. Jahr schon 1.353,27 Euro Zinsen erhalten gegenüber den 650,00 Euro im ersten Jahr. Damit hätte ich im 7. Jahr bereits meine Zinseinkünfte mehr als verdoppelt.

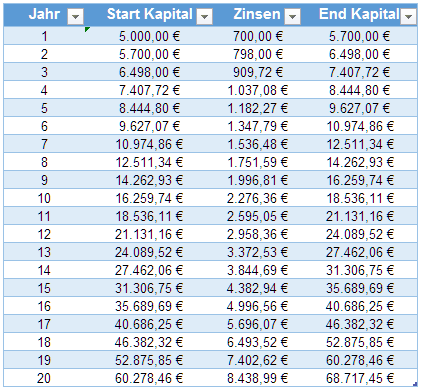

Legen wir noch eins drauf. Jagst du die 14% pro Jahr, sind deine 5.000,00 Euro nach 5 Jahren bereits auf 9.627,07 Euro angewachsen.

Jetzt magst du dir denken, 14% ist Quatsch, was soll das. Nein ist es nicht. Bei Twino gibt es russische Kredite zu 14% mit Buyback und bei Swaper im VIP Programm ebenfalls 14% auf alle Kredite und ebenfalls mit Buyback. Auch bei Mintos sind 13,5% mit Buyback keine Seltenheit gewesen. Es geht mir in dem Beispiel auch gar nicht darum, dass du nun unbedingt 14% im Jahr machen musst. Mir geht es darum dir zu zeigen, dass es sich lohnt, eine kleine Renditejagd zu starten. Natürlich immer mit eingeschaltetem, aktiven Hirn. Deshalb auch noch mal meine Bitte, niemals zu viel Geld in P2P Kredite stecken. Lese dazu Bitte meine Warnung: Eine Warnung vor dem Einstieg!

Und bis jetzt haben wir nur über Kredite auf dem Primärmarkt gesprochen.

Richtige Jäger durchforsten den Zweitmarkt nach Krediten, die mit interessanten Abschlägen/Discounts verkauft werden. Hier lassen sich durch den Abschlag weitere Prozentpunkte erarbeiten.

Ganz utopisch ist eine solche Rendite von 13%-14% nicht.

Die Macht des Zinseszins

Und interessant am Zinseszins ist, dass er nach der ersten Verdopplung deines Kapitals nicht aufhört. Nach 5 Jahren sind bei 14% aus deinen 5.000,00 Euro bereits 9.627,00 Euro geworden und nun wird das Ganze erst richtig lustig. Was glaubst du, was nach weiteren 5 Jahren zu 14% passiert? Richtig. Dein Kapital verdoppelt sich wieder. Dieses Mal aber nicht die 5.000,00 Euro, sondern die 9.627,00 Euro.

Du hast nach 10 Jahren zu 14% aus deinen 5.000,00 Euro 18.536,00 Euro gemacht. Willkommen Zinseszins!

Natürlich ist es unrealistisch 14%, über einen Zeitraum von 10 Jahren, zu machen. Wie gesagt, darum geht es mir auch gar nicht. Ich möchte versuchen, dir die unglaubliche Macht des Zinseszins zu demonstrieren. Auch 5.000,00 Euro passiv in einen guten ETF gepackt, können sich nach 20 Jahren vervierfacht haben und zu 20.000,00 Euro werden (bei 7% p.a.).

Weißt du, was du hättest, wenn du 40 Jahre warten würdest? 75.000,00 Euro!

Der EXTRA-Boost

Und bisher haben wir nur über EINMAL-Anlagen gesprochen. Also du investierst einmal einen Betrag und lässt diesen liegen. Richtig Feuer gibt es, wenn du zusätzlich jedes Jahr weiteres Geld ansparst und investierst.

Lass uns bei dem ETF-Beispiel bleiben. Angenommen du investierst initial wieder die 5.000,00 Euro und legst jedes Jahr erneut 500,00 Euro dazu. Dafür müsstest du im Monat keine 42 Euro sparen. Nehmen wir an die Börse entwickelt sich wie die letzten 20 Jahre und wir können mit 7% jährlicher Rendite rechnen. Dann hast du nach den 20 Jahren keine 20.000,00 Euro, wie im ersten Beispiel, sondern – und jetzt halte dich fest – jetzt hast du nach 20 Jahren 39,346,17 Euro. Zu Beginn habe ich geschrieben, dass ich mit dem Kopf geschüttelt habe und mir gedacht habe, was für Spinner, die da spät abends da sitzen und auf neue, gute Kredite warten oder ständig den Zweitmarkt durchstreifen.

Jetzt, wo ich weiß, was ein Prozentpunkt mehr auf 10 oder 20 Jahren leisten kann, sitze ich da und schüttle den Kopf über mich selbst, warum ich in 10% Kredite investiert habe 😉

Aus den 10.000,00 Euro (5.000 Euro plus 19 x 500,00 Euro), die du angespart hast, hast du satte 40.000,00 Euro gemacht. Und von den insgesamt 10.000,00 Euro hast du die Hälfte bequem über 19 Jahre ansparen können. Und das ist kein utopisches Beispiel!

Fazit

Fühl dich nun bitte nicht aufgefordert, dir die Abende und Nächte um die Ohren zu schlagen, um manuell möglichst gute P2P Kredite zu erhaschen. Sondern fühl dich dazu aufgefordert, langfristig deine Geldanlage zu planen. Es geht nicht darum, 500 Euro ein Jahr anzulegen und dann 550 Euro zu haben.

Es geht darum die Macht des Zinseszins zu verstehen, vor allem wenn du ihn über 10, 20 oder 30 Jahre arbeiten lässt. Verstehe ihn und setze ihn ein. Und vor allem füttere ihn. Jedes Jahr. Konsequent. Du musst den Ball nur ins Rollen bringen!

Newsletter

Wenn du über neue Artikel auf Hobbyinvestor.de informiert werden möchtest, dann abonniere doch den Newsletter. Hierzu kannst du dich rechts oben, in der Sidebar eintragen oder direkt hier. Wir freuen uns!

{kind=link}

Noch deutlicher wird der Zinseszinseffekt durch ein Diagramm.

Bilder sagen mehr als tausend Worte (Tabellen) ?

G.E.

Danke für den Hinweis.

Stimmt, die Tabellen könnte ich noch durch ein Diagramm ergänzen ?

Top Artikel!

Der Zinseszinseffekt ist echt beeindruckend. Über den YouTube Kanal von Finanzfluss bin ich auf deren Zinseszinsrechner aufmerksam geworder und hab gleich mal damit rumgespielt.

Echt super beeindruckend welches Kapital man am Ende nach einigen Jahren P2P Investment so raus haben kann.

Ich werd jetzt mal einige Jahre Monat für Monat in P2P Investieren und schauen was bei rum kommt 😉

Hier den Link zum Rechner: https://www.finanzfluss.de/zinseszinsrechner/

LG, Michel