Wie viele Darlehensanbahner gibt es aktuell auf Mintos? Na? Weißt du es?

Die richtige Antwort ist nicht 42, sondern es sind aktuell unglaubliche 70 Darlehensanbahner auf der P2P-Plattform angebunden. Mintos tut wirklich einiges, um eine halbwegs gute Übersicht zu gewährleisten.

Neben der sehr guten Auto Invest Funktion kam im letzten Jahr auch ein Mintos eigenes Darlehensanbahner-Rating hinzu. Dieses Rating wurde auch in den Auto Investor integriert, was die Einstellung deutlich vereinfacht hat.

Zudem gibt es eine sehr interessante Übersichtsseite, auf der alle Darlehensanbahner von Mintos im Detail vorgestellt werden. Jeder Investor findet hier zahlreiche Informationen rund um den Kreditgeber. Egal ob zur Investitionsstruktur oder zum Pfand der Vermögenswerte. Zudem gibt es Angaben zur Zinszahlung aus verspäteten Einnahmen und zum Ausfall-Zins.

Immer wieder merke ich, dass viele Investoren diese Informationen gar nicht kennen und wenn, dann haben sie oft keine Ahnung, was diese überhaupt bedeuten. Daher ist dieser Artikel für all diejenigen, die ihr Wissen gerne erweitern wollen 😉

Dich erwarten jetzt Informationen zu:

- den Bewertungen

- der Risikobeteiligung

- der Investitionsstruktur

- den Einnahme-Nachweisen (Zinsen, Strafen, …)

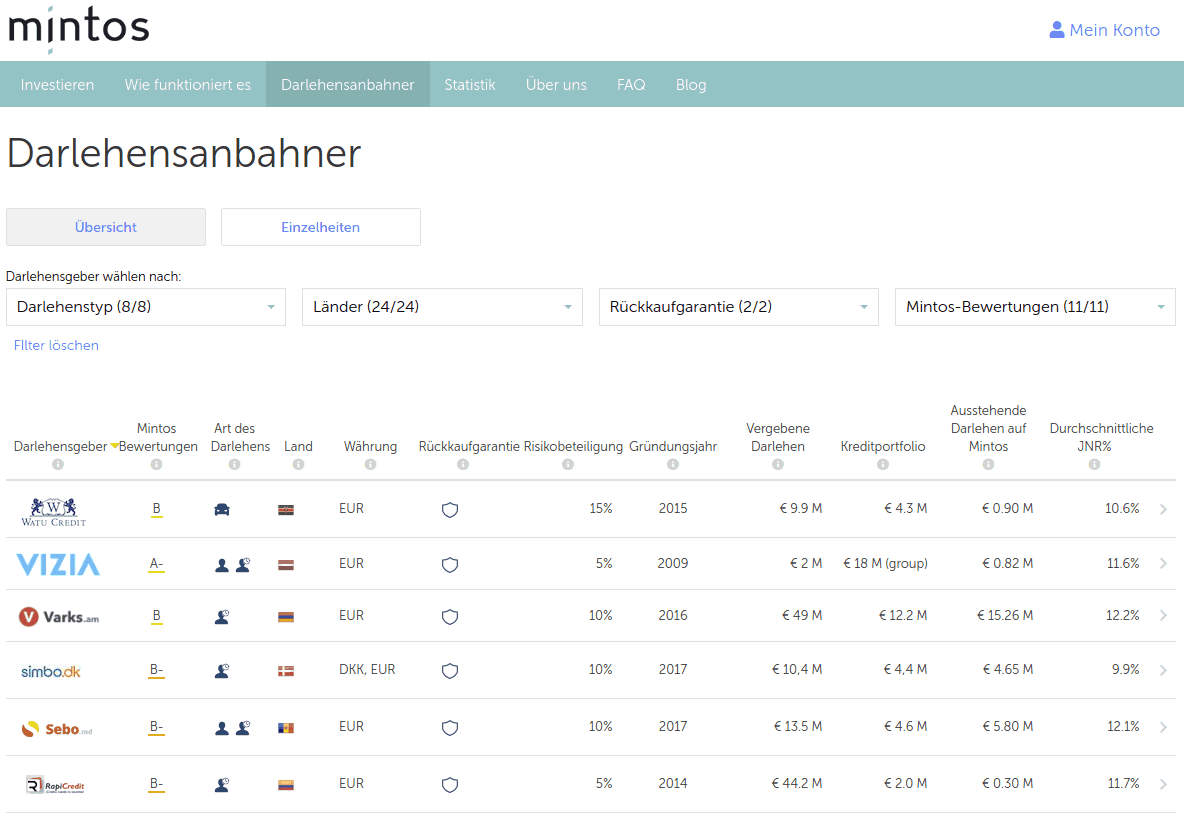

Die Darlehensanbahner Übersichtsseite

Nun konzentrieren wir uns auf die Informationen, die uns Mintos auf dieser Übersichtsseite unter den beiden Tabs „Übersicht“ und „Einzelheiten“ zur Verfügung stellt.

Die Informationen, die du hier in der Tabelle siehst, sind noch recht allgemein gehalten und gut verständlich.

- Mintos Bewertung

Hier siehst du, wie Mintos den Darlehensanbahner bewertet hat, mehr dazu findest du in meinem Artikel: Die Mintos Bewertung. - Art des Darlehens

Bietet der Kreditgeber z.B. Verbraucherkredite oder Autokredite an? - Land

In welchem Land werden die Kredite vergeben? - Währung

In welcher Währung kann ich in die Kredite investieren? - Rückkaufgarantie

Bietet der Darlehensanbahner eine Rückkaufgarantie (Buyback Garantie) an oder nicht? - Risikobeteiligung

Prozentualer Anteil, die der Darlehensanbahner von jedem Kredit selbst behalten muss. Beispiel: Der Darlehensanbahner hat eine Risikobeteiligung von 15% und bietet einen Kredit über 1000 Euro auf Mintos zum Investieren an. Dann können wir Investoren „nur“ 850 Euro in den Kredit investieren, da der Darlehensanbahner selbst 150 Euro investiert lassen muss.

Die Höhe der Risikobeteiligung variiert und liegt zwischen 5% bis 20%. Wobei die meisten Kreditgeber auf Mintos zwischen 5% und 10% haben. Die Risikobeteiligung wird auch als „Skin in the game“ bezeichnet. - Gründungsjahr

Wie lange gibt es den Darlehensanbahner schon, wann wurde er gegründet? - Vergebene Darlehen

Das vergebene Kreditvolumen in Euro seit der Gründung des Unternehmens (Achtung, die Angaben werden von Mintos regelmäßig aktualisiert, es handelt sich hier nicht um Echtzeit-Informationen). - Kreditportfolio

Wie hoch ist das aktuelle Kreditvolumen in Euro (Achtung, die Angaben werden von Mintos regelmäßig aktualisiert, es handelt sich hier nicht um Echtzeit-Informationen). - Ausstehende Darlehen auf Mintos

Was für ein Kreditvolumen in Euro befindet sich derzeit von dem Darlehensanbahner auf dem Mintos Marktplatz? - Durchschnittliche JNR%

Wie hoch ist der jährliche durchschnittliche Zinssatz der Kredite von dem Darlehensanbahner auf dem Mintos?

Soweit so gut. Bis hierhin ist das meist noch einfach und allgemein verständlich.

Spannend wird es nun auf der Seite mit den Einzelheiten.

Die Einzelheiten der Darlehensanbahner auf Mintos

Damit wir uns nun die Einzelheiten anschauen können, musst du oben auf der Seite den Button „Einzelheiten“ drücken.

Die Tabelle mit den Einzelheiten ist mit ihren Informationen in drei Blöcken unterteilt:

- Investitionsstruktur

- Einnahme-Nachweis

- Amortisations-Reihenfolge

Die Investitionsstruktur der Darlehensanbahner

In diesem ersten Block finden wir die Informationen zur Investitionsstruktur, zum Pfand und zur Garantie. Meiner Erfahrung nach fangen hier nun die ersten Erklärungsprobleme bei vielen Investoren an. Was ist das alles genau?

Daher schauen wir uns diese drei Punkte nun etwas genauer an.

- Die Investitionsstruktur

Auf dem Mintos Marktplatz findest du zwei verschiedene Investitionsstrukturen. Das wären „Direkt“ und „Indirekt“.

Bei der direkten Investitionsstruktur hast du eine Forderung gegenüber dem Kreditnehmer selbst. Bei der indirekten Variante hast du die Forderung gegen den Darlehensanbahner und nicht gegen den Kreditnehmer.

Gern wird hier auch immer wieder gefragt, was denn nun „besser“ sei. Die Frage ist nicht ganz so einfach zu beantworten. In erster Linie verschiebt die Investitionsstruktur das Risiko.

Jeder Investor darf selbst entscheiden, welche Variante „besser“ zu ihm passt. Viele Investoren (mich eingeschlossen) bevorzugen die direkte Forderung. Sollte der Kreditgeber ausfallen, hat man immerhin noch die Chance, dass der Kreditnehmer weiter seinen Kredit zurückbezahlt.

Für die indirekte Struktur liefert der nächste Punkt aber eine Sicherheit. - Pfand der Vermögenswerte

Gerade bei der indirekten Investitionsstruktur, wo der Anspruch nur gegen den Darlehensanbahner besteht, ist die Frage nach Sicherheiten wichtig. Deshalb steht bei dieser Art hier „Ja“.

Angenommen der Darlehensgeber geht Pleite, dann hat Mintos ein Pfändungsrecht auf das Geschäftsvermögen. Damit will Mintos sicherstellen, dass Forderungen von uns Investoren erfüllt werden können.

Die Höhe des Pfandes ist etwas höher als das Kreditvolumen des Darlehensanbahner auf dem Mintos Marktplatz.

Mintos hat das Recht auf die „erste Zahlung“ aus der Insolvenzmasse vereinbart.

Bei der direkten Investitionsstruktur gibt es kein Pfand des Darlehensgeber, da hier die Forderung direkt gegen den Kreditnehmer geht.

Auf den ersten Blick liest sich das alles ganz toll. Gut ist, dass Mintos sich dieses Pfand sichert, keine Frage. Was dieses Pfand aber bei einer Pleite Wert ist, wird sich erst noch beweisen müssen. Erfahrungswerte fehlen (zum Glück) noch. - Garantie des Konzerns

Bei ein paar der Darlehensanbahner gibt es eine „Garantie des Konzerns“ (oder von einem anderen verbunden Unternehmen). Die Garantie bedeutet, dass die Konzernmutter/Gesellschaft eine Unternehmensgarantie bereitstellt. Diese Garantie soll die Rückkaufgarantie des Kreditgebers sicherstellen.

Sollte mit dem Kreditgeber etwas passieren, springt die Konzerngesellschaft ein und übernimmt die Verpflichtungen.

Dieses Vorgehen ist in den Partnerverträgen festgehalten und juristisch bindend!

Wie bei Punkt 2, gilt auch hier, wie gut dieser Schutz wirklich funktioniert, wird sich erst noch beweisen müssen.

Soweit so gut, schauen wir uns den nächsten Block genauer an.

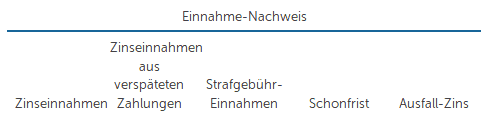

Der Einnahme-Nachweis der Darlehensanbahner

Im zweiten Block geht es um Zinsen, Zahlungen und Fristen.

- Zinseinnahmen

Schön das hier überall „Ja“ steht, denn alle Darlehensgeber zahlen die Zinsen planmäßig. - Zinseinnahmen aus verspäteten Zahlungen

Muss ich als Kreditnehmer Zinsen zahlen, wenn ich mich verspäte oder nicht? Das ist hier die Frage. Steht hier ein „Ja“, dann erhältst du als Investor auch Zinsen auf Verzug/Verspätungen. Angenommen der Kreditnehmer zahlt erst einen Monat später. Dann muss er auch für diesen Monat Zinsen (in diesem Fall dann Verzugszinsen) zahlen.

Steht hier ein „Nein“, dann erhältst du nur Zinsen für die normale/geplante Laufzeit des Kredites. Verzugszinsen gibt es in diesem Fall dann nicht. Auch nicht, wenn die Rückkaufgarantie greifen sollte. - Strafgebühr-Einnahmen

Ein paar der Darlehensanbahner berechnen statt Verzugszinsen, eine Strafgebühre. Diese Strafzahlungen werden taggenau berechnet, der Zinssatz ist mit in der Tabelle angegeben.

Im Falle von Strafgebühr-Einnahmen werden diese uns Investoren nur dann gutgeschrieben, wenn die Kreditnehmer diese überweisen. Es gibt Fälle, wo die Eintreibung der Strafgebühren für den Darlehensanbahner mehr kostet als die Strafgebühr selbst, dann wird diese auch nicht eingetrieben.

Die Strafgebühr-Einnahmen sind ähnlich wie Zinseinnahmen aus verspäteten Zahlungen. Daher halten es die meisten Darlehensanbahner so, dass sie entweder Zinsen auf verspätete Zahlungen berechnen oder eine Strafgebühr haben.

Ich konnte nur Hipocredit finden, der beides hat. - Die Schonfrist

Die Schonfrist gewährt dem Kreditnehmer einen kleinen Puffer, bevor der Kredit als „Verspätet“ markiert wird und er z.B. Verzugszinsen zahlen müsste. Nehmen wir an, der nächste Zahlungstermin ist ein Samstag. Auch wenn der Kreditnehmer pünktlich (z.B. am Freitag) überweisen würde, würde die Zahlung natürlich frühestens am Montag beim Darlehensanbahner ankommen. Rein rechnerisch betrachtet, müsste der Kredit aber bereits als „Verspätet/Überfällig“ gekennzeichnet werden und der Kreditnehmer müsste Strafzinsen oder den Verzug bezahlen.

Wie wir aber nun bei Punkt 2 und 3 gelernt haben, sind diese Strafen oft sehr gering und eine Eintreibung würde sich oft gar nicht lohnen.

Damit man hier etwas Spielraum gewinnt, gibt es die Schonfrist. Ein Großteil der Kreditgeber gewährt eine Schonfrist von bis zu 5 Tagen. Ein paar gehen auf eine Woche und ein paar wenige geben 15 Tage und mehr, z.B. PimPay ist mit 30 Tagen alleiniger Spitzenreiter.

Einfluss auf die Rückkaufgarantie?

Um die Schonfrist ranken sich viele Meinungen und Halbwahrheiten. Einige Investoren sind der Meinung, dass die Schonfrist die Rückkaufgarantie nach hinten schiebt. Das tut sie nicht! Ich habe mir dies extra im Rahmen dieses Artikels von Mintos bestätigen lassen. Die Rückkaufgarantie fängt immer am Folgetag nach dem verpassten Zahlungstermin an zu zählen. Die Schonfrist regelt nur einen Kulanzzeitraum, in dem der Kreditnehmer keine Verzugs- oder Strafzinsen bezahlen muss. Im Falle von PimPay mit den 30 Tagen Schonfrist, würdest du trotzdem nach 60 Tagen Inaktivität vom Kreditnehmer die Rückkaufgarantie erhalten! Wenn bei PimPay die 30 Tage Schonfrist vorbei sind, wird der Kredit auf Mintos mit „31-60 Tage Verzug“ gekennzeichnet.

Einfluss auf die Verzugszinsen

Viele der Darlehensanbahner verlangen Zinsen auf den Verzug. Wie berechnet sich bei der Schonfrist die Verzugszinsen?.

Nehmen wir ein Beispiel. Ein Darlehensanbahner hat z.B. 15 Tage Schonfrist und verlangt Verzugszinsen.

Ein Kreditnehmer verpasst seinen Zahlungstermin. Nun greift die Schonfrist. Zahlt der Kreditnehmer nun innerhalb dieser 15 Tage nach, dann muss er auf diese verspätete Zahlung keine Verzugszinsen bezahlen. Zahlt der Kreditnehmer aber erst nach 20 Tagen, dann muss er auch für die vollen 20 Tage Verzugszinsen bezahlen. Die Schonfrist ist also kein Freibrief für den Kreditnehmer! - Der Ausfallzins

Wird aktuell nur von Hipocredit und ACEMA gezahlt und auch erst wenn der Kredit den Status „Ausgefallen“ hat. Dann werden die angegebenen Ausfallzinsen (in diesem Fall 6%) für diese Periode bezahlt. Ausgefallen bedeutet, sobald der Kreditvertrag storniert wurde und der Inkasso-Prozess beginnt. Dies sind gesetzliche Vorgaben. Ich muss auch ehrlich sagen, da ich von Hipocredit und ACEMA keine „Nicht-Buyback-Kredite“ im Portfolio habe, interessiert mich dieser Punkt auch nicht wirklich besonders.

Die Amortisations-Reihenfolge der Darlehensanbahner

Im dritten und letzten Block geht es um die Tilgungslogik und wie die Tilgung gezahlt wird.

- Darlehenstyp

Der Darlehenstyp bestimmt die Tilgungslogik. Es gibt zwei Arten. Einmal „Schedule based“ und einmal „Entry-based“.

Generell muss der Kreditnehmer eine Rückzahlung leisten. Bei der „Entry based“-Amortisationsart wird die Rückzahlung genutzt, um alle Komponenten (Hauptbetrag, Zinsen, Strafzinsen, Verzugszinsen) der ältesten Rate zu bedienen.

Bei der „Schedule based“-Variante werden zuerst die Zinsen, aller fälligen Raten, bedient. Wenn die Zinsen bei der Amortisations-Reihenfolge auf Platz 1 stehen und dann die anderen Komponenten. - Amortisations-Reihenfolge

Gibt an in welcher Reihenfolge die Rückzahlungen genutzt werden. Zum Beispiel, zuerst für die Zinsen, dann für den Hauptbetrag.

Fazit zu den Darlehensanbahnern

Du siehst, so ganz trivial sind die Informationen von Mintos nicht.

Denk bitte dran, dass Mintos gefühlt, wöchentlich neue Darlehensanbahner anschließt. Ich kann natürlich nicht gewähren, dass meine Aussagen auch für alle kommenden Darlehensanbahner gelten.

Was du jetzt tun kannst?

Du willst noch mehr über Mintos und die Kreditgeber wissen? Dann hol dir mein „Mintos Handbuch *“. Das Buch gibt es als E-Book und als Taschenbuch.

Gerade Anfänger und Einsteigern wird das Buch helfen typische Fehler zu vermeiden! Das Buch wird dir alle Grundlagen über Mintos vermitteln, dir zeigen wie du bei Mintos Investieren kannst und welche Anlagestrategien es gibt. Zudem erhältst du Einblicke in reale Portfolios!

{kind=link}