Das Risiko bei P2P-Krediten ist und bleibt ein großes und wichtiges Thema. Zahlreiche Kreditgeber vergeben P2P-Kredite und stellen sie auf P2P-Plattformen, wie Mintos oder Bondora, bereit. Wir Investoren investieren dann unser Geld in diese Privatkredite. Das P2P-Investment klingt erst mal überschaubar. Und trotzdem gibt es viele Fragen zum Risiko bei P2P-Krediten:

- „Wie hoch ist das Risiko bei Peer-to-Peer Krediten?“

- „Du sag mal, sind P2P-Kredite nicht gefährlich?“

- Wie groß ist das Risiko bei Mintos?

- Gibt es auch ein Risiko bei Bondora?

- Sind Plattformen wie Mintos seriös?

Diese und ähnlich formulierte Fragen, immer mit dem Bezug zum P2P Risiko, höre und lese ich in letzter Zeit sehr oft. Jeder Investor möchte wissen, wie gefährlich ist diese Anlageform? Den gerade bei Investments, die eine hohe Rendite ermöglichen, sollte jeder zweimal hinschauen und alle Risiken kennen.

Das Risiko bei P2P-Krediten

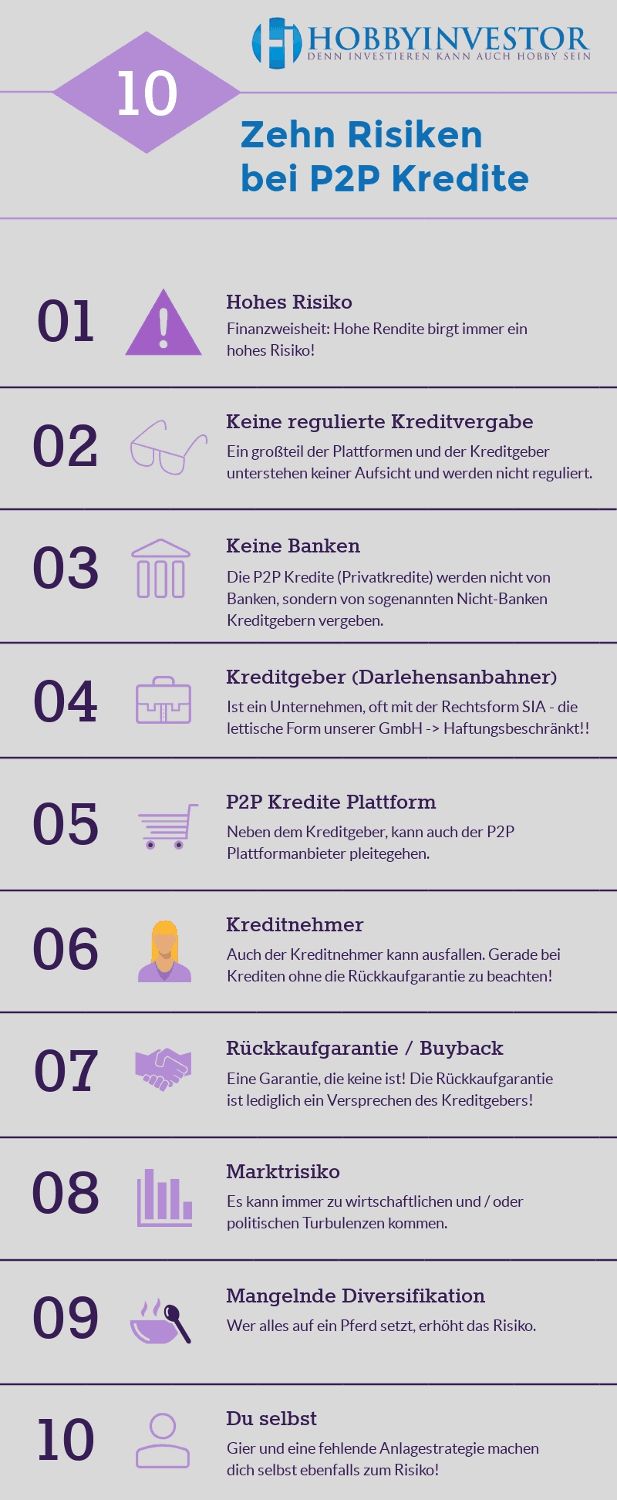

Bevor wir im Detail das Risiko bei P2P besprechen, gibt es für dich erst einmal einen kurzen Überblick über die 10 größten Risiken bei P2P-Krediten im Jahr 2020.

Auch in 2020 sind die P2P-Kredite in Osteuropa und im Baltikum noch weitestgehend unreguliert. Oft reichen den Kreditgebern Lizenzen zur Kreditvergabe. P2P-Plattformen, die unter der Aufsicht einer Finanzbehörde stehen – können schnell an einer Hand abgezählt werden.

Die hier behandelten Risiken gelten für alle P2P-Plattformen, sei es nun Mintos, Twino, Bondora oder Iuvo.

Die fünf Gefahren bei P2P-Krediten

Bevor wir mit dem ersten Risiko anfangen, noch kurz zur Erläuterung, wie ich die Risiken bei P2P-Krediten gefunden habe.

Ich habe mir dazu einfach überlegt, wer denn bei so einem P2P-Kredit alles seine Finger im Spiel hat. Damit wir Privatanleger letztendlich in einen Kredit investieren können, benötigt es insgesamt 5 Parteien:

- den Kreditnehmer

Mit ihm fängt alles an. Irgendjemand braucht Geld! - den Kreditgebern (auch Darlehensanbahner genannt)

Irgendjemand muss den Bedarf nach Geld befriedigen und die P2P Kredite vergeben. - die P2P-Plattform

Um das Investment für uns Anleger zu vereinfachen, brauchen für die Plattformen. - Du, als Investor

Auch du als Investor bist ein Risiko. - Die Märkte

Jeder der obigen 4 Parteien agiert in einem Marktumfeld. Dieses Umfeld kann durch diverse Krisen oder Schwankungen (egal ob wirtschaftlich oder politisch) beeinflusst oder verändert werden.

Nun kannst du ganz einfach viele Risiken ableiten. Ich habe für mich ingesamt 10 Risiken gefunden.

Meine 10 Risiken von P2P-Krediten

Wo liegen nun die Risiken?

- Risiko 1: Die hohen Renditen bei P2P-Krediten

Bestimmt hast du die Finanzweisheit: „Hohe Renditen, hohes Risiko“ schon einmal gehört. Diese Faustformel solltest du dir hinter die Ohren schreiben. Es gibt keine Rendite ohne ein Risiko.

Die hohen Zinsen sollen bei dir eins bewirken, dein Gier-Zentrum anregen und dein logisches Denken ausschalten. Niemand zahlt dir 12 % Zinsen auf dein Kapital, wenn es dabei kein Risiko gäbe. - Risiko 2: Keine regulierte Kreditvergabe

Die P2P-Kredite werden vergeben, ohne das diese im Hintergrund reguliert oder überwacht wird, z.B. durch eine Bankenaufsicht oder ein ähnliches (staatliches) Organ. Die Anbieter haben aktuell hier viel freie Hand. Nicht ohne Grund haben viele der P2P-Plattformen in Lettland ihren Sitz.

Die Geldanlage in diese Peer-to-Peer Darlehen ist daher ein Investment, welches nicht staatlich überwacht ist. Es gibt nur sehr wenige Ausnahmen. - Risiko 3: Keine Banken

Gerade Einsteiger und Anfänger sitzen immer wieder dem Irrglauben auf, dass die Vergabe der Kredite durch Banken geschieht. Bei den Privatkrediten ist es aber per Definition so, dass es gerade keine Banken gibt!

Die P2P-Kredite werden von sogenannten Nicht-Banken Kreditgeber vergeben. Dies sind normale, gewinnorientierte Unternehmen. - Risiko 4: Die Kreditgeber / Darlehensanbahner

Ich bevorzuge den Begriff Kreditgeber, Mintos nennt sie immer Darlehensanbahner. Gemeint ist dasselbe. Es geht um die Nicht-Banken Kreditgeber, die die Privatkredite vergeben. Genau diese Unternehmen erhalten dein Geld.

Die Kreditgeber sind normale Unternehmen. Vielleicht sind dir schon diverse Bezeichnungen im Namen der Kreditgeber aufgefallen. In Lettland sieht man häufiger den Zusatz „SIA“. Die Unternehmensform SIA ist in Deutschland grob mit einer GmbH zu Vergleichen. Die Unternehmen haben nur eine beschränkte Haftung! Das heißt im Schadensfall ist die Haftung beschränkt! - Risiko 5: Die P2P-Plattformen

Auch eine P2P-Plattform kann pleitegehen. Laut den AGBs springt dann ein „Vertreter / Insolvenzverwalter“ ein, der die weiteren Geschäfte leiten soll.

Aber auch hier ist zu beachten, dass auch die P2P-Plattformen gern „mit beschränkter Haftung“ arbeiten. Twino und Robocash haben z.B. auch die Rechtsform SIA gewählt. - Risiko 6: Die Kreditnehmer

Investierst du in P2P-Kredite ohne eine Rückkaufgarantie, dann brauchst du gute Bewertungswerkzeuge, um die Bonität der Kreditnehmer richtig einschätzen zu können. Fallen dir zu viele Kreditnehmer aus, dann wird dein P2P-Investment zu einem Verlust.

Aber auch bei der Rückkaufgarantie spielt der Kreditnehmer eine wichtige Rolle. Die Rückkaufgarantie hebt das Risiko nicht auf, sondern verschiebt es nur von dem Investor auf den Kreditgeber. Dazu kommen wir jetzt. - Risiko 7: Die Rückkaufgarantie (auch Buyback Garantie genannt)

Die Rückkaufgarantie wird bei den Krediten IMMER vom Kreditgeber ausgesprochen, nicht von der P2P-Plattform. Nein, auch bei Mintos kommt die Rückkaufgarantie immer vom jeweiligen Kreditgeber. Die P2P-Anbieter, wie z.B. Mintos, haben nichts mit der Vergabe von den Krediten zu tun.

Der Kreditgeber bietet die Rückkaufgarantie an, weil er eine Mischkalkulation fahren kann. Der Kreditnehmer zahlt deutlich höhere Zinsen, als er den Investoren zahlen muss. Zudem sind Kredite, die er durch die Rückkaufgarantie zurückkaufen muss, nicht ausgefallen, sondern nur verspätet oder der Kreditnehmer hat umgeschuldet oder ähnliches.

Durch sein Mahnwesen und seinen Inkassoprozess kann für den Kreditgeber durchaus noch etwas zu holen sein.

Natürlich kalkuliert der Kreditgeber auch mit einer totalen Ausfallquote. Fallen also zu viele Kreditnehmer aus oder spielen andere Faktoren, wie z.B. das Marktrisiko, negativ mit rein, kann es eng werden.

Der Kreditgeber kann die Rückkaufgarantie nur bezahlen, solange seine Kalkulationen aufgehen und er wirtschaftlich gut arbeitet. Die Rückkaufgarantie verspricht dir nur, den Ausfall eines Kreditnehmers abzusichern. Sie ist nicht dafür da, den Ausfall eines Kreditgebers abzusichern!! - Risiko 8: Das Marktrisiko

Niemand hat eine Glaskugel. Die Märkte können schnell durch wirtschaftliche oder politische Ereignisse verändert werden. Gehen wir von einer Wirtschaftskrise aus. Es wird Kreditnehmer geben, die ihre Darlehen nicht mehr planmäßig zurückzahlen können, z.B. durch eine steigende Arbeitslosigkeit. Drohen zu viele Kreditnehmer auszufallen, kann dies die Kalkulation der Darlehensanbahner gefährden. Vor allem, wenn auch die späteren Mahn- und Inkassoprozesse nicht mehr erfolgreich sind. Dem Darlehensanbahner geht das Geld aus, er kann die Rückkaufgarantie nicht mehr bezahlen und das System kippt. - Risiko 9: Mangelnde Diversifikation

Setze niemals alles auf ein Pferd. Hast du bestimmt auch schon mal gehört. Risiko kann man minimieren, wenn man sein P2P-Investment breit streut. Das ist zumindest meine Empfehlung. Nutze das vielfältige Angebot an Ländern, Kreditgebern und Kreditarten, um dir ein breites Portfolio aufzubauen.

Aber bitte beachte, auch eine Streuung macht P2P nicht zur sicheren Geldanlage! - Risiko 10: Du selbst!

Der Lieblingsspruch eines Informatikers ist: „Das Problem sitzt immer vor dem Bildschirm“. In den wenigsten Fällen ist wirklich die Hard- oder Software schuld, meistens ist es der Mensch der den Computer falsch bedient.

Bei der Geldanlage bzw. beim Investieren ist es leider oft genauso. Egal ob jetzt in P2P-Kredite, Aktien oder Immobilien.

Handle immer strukturiert, überlegt und immer mit einem Plan. Handle niemals instinktiv oder überstürzt.

Investiere maximal 5 % – 15 % deines Kapitals in P2P-Kredite um das Risiko zu minimieren. Halte dich daran und werde nicht gierig! Lass dich bei deiner Anlage nicht von der hohen Rendite verleiten.

Die mangelnde Erfahrung

Der ganze Markt mit den Privatkrediten ist noch sehr jung. Die meisten Anbieter gibt es erst seit 2016.

Daher gibt es noch keine ausreichenden Erfahrungen, vor allem wenn eine Plattform oder ein Kreditgeber mal Pleite gehen sollte. Die Anbieter haben zwar alle einen Plan was genau passiert, wenn ein Ausfall kommt, aber getestet wurde dies bisher noch nicht. Auch ist die Politik nun am Zug, hier für Gesetze und Regularien zu sorgen.

Gerade die jüngste Vergangenheit 2019 bis 2020 hat gezeigt, wie risikoreich P2P-Kredite sind. Mit Envestio und Kuetzal sind fast zeitgleich zwei P2P-Plattformen des Betrugs überführt worden. Das Geld? Einfach weg!

Auch bei Mintos haben sich Ende 2019 ein paar Probleme und sogar Ausfälle gehäuft. Bisher konnte Mintos aber mit den Kreditgebern immer noch ganz gute Lösungen finden. Mehr dazu findest du in meinem Artikel Mintos – Probleme und Ausfälle.

Wie Seriös ist Mintos?

Auf Mintos wurden bereits Kredite im Wert von über 5,3 Mrd. Euro finanziert. Monatlich kommt ein Kreditvolumen von gut 450 Mio. Euro zusammen. Daher ist es verständlich, dass bei fast jeder Diskussion über das P2P-Risiko auch die Frage gestellt wird: Wie seriös ist Mintos?

Meiner persönlichen Einschätzung nach zählt Mintos mit zu den seriösesten P2P-Plattformen. Die Kommunikation (gerade auch über den Mintos Blog) ist vorbildlich. Das Team gibt sich sehr viel Mühe umfassende und transparente Informationen bereitzustellen.

Ähnlich seriös wie Mintos schätze ich auch Bondora ein. Bondora hat noch den Bonus unter der Aufsicht einer Finanzbehörde zu stehen.

Sowohl Mintos und Bondora veröffentlichen jährlich geprüfte Geschäftsberichte.

Die P2P-Kredite Risiken im Video

Wer kein Freund von viel Text ist, darf sich auch gern mein Video zu diesem Thema anschauen. Natürlich freut sich mein YouTube Kanal auch immer über neue Abonnenten.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

P2P-Kredite während Corona

Corona hat eingeschlagen wie eine Bombe.

Wer hätte es für möglich gehalten, dass innerhalb von heut-auf-morgen ganze Länder „heruntergefahren“ werden. Schulen, Restaurants, Büros, Geschäfte – alles geschlossen.

Die Auswirkungen sind aktuell recht überschaubar. Lediglich Grupeer hat es nach einigen Tagen erwischt. Grupeer konnte die schnellen Abbuchungen von uns Investoren nicht mehr leisten. Nun wird auch hier Betrug vermutet: Grupeer Scam?

So hat die Krise schnell die „schwarzen“ Schaafe auffliegen lassen. Auch wenn ich bei Grupeer vermutlich meine 1300 Euro verlieren werde, so hat es doch etwas Gutes. Gerade in solchen Krisen zeigt sich, wer ein tragfähiges und belastbares Geschäftsmodell hat.

Mintos und Bondora halten sich sehr gut – was auch wieder für die Seriosität spricht. Wer genau hinschaut, der sieht aber auch, was Mintos macht. Mit der Zeitplanverlängerung und den ausstehenden Zahlungen gibt es zwei Werkzeuge die den Kreditgebern in die Karten spielen. Und leider auch ein Risiko sind, da sie Probleme kaschieren und nach hinten schieben können.

Mehr dazu findest du in folgendem Video.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Die Corona-Krise sorgt aktuell für viele vorsichtige und zurückhaltende Investoren. Keine Frage ist das natürlich auch ein weiteres Risiko bei den P2P-Krediten. Niemand kann aktuell sagen wie gut und wie schnell die Rettungsschirm-Milliarden der Länder und der EU helfen werden. Und dann natürlich die große Angst vor einer zweiten Corona-Welle im Herbst.

Mein Fazit zum Risiko bei P2P-Krediten

Die Gefahren und das Risiko sind bei P2P-Krediten sehr vielfältig und hoch.

Natürlich liest du viele positiven Erfahrungen über Mintos, Bondora und Co. Auch hier, in meinem Blog. Das P2P-Investment läuft bei mir seit 2016 wie geschnitten Brot. Keine Frage. Das ist aber keine Garantie, dass die Erfolgsgeschichte auch in den nächsten Jahren so weiter geht.

Gerade jetzt mit Corona gibt es noch mehr Unbekannten beim Risiko. Investoren sollten daher vorsichtig beim Investieren in P2P-Kredite sein. Und vielleicht lieber nur 10 % des Gesamt-Portfoliowerts investieren und nicht 15 %.

Wer die Risiken versteht und akzeptiert, findet mit den P2P-Krediten eine interessante und vor allem sehr lukrative Form, sein Finanzportfolio zu ergänzen. Aber bitte im kleinen Rahmen.

Wer mehr über das Investieren in P2P-Kredite lernen möchte, dem lege ich mein Buch „Das 1×1 der P2P-Kredite: Wie du richtig in Privatkredite investierst“ ans Herz.

Auf über 300 Seiten lernst du alles Wichtige über P2P-Kredite, die Kreditgeber und die Plattformen kennen. Du kannst das Buch sogar kostenlos im Unlimited Programm bei Amazon lesen: Zum 1×1 der P2P-Kredite.

Lasst dich nicht von den positiven P2P-Kredite-Erfahrungen der letzten Jahre blenden. Meiner Meinung nach ist das ein sehr spekulativer Markt. Aber leider auch ein sehr interessanter Markt. Ich bin vom Konzept begeistert, dass Investoren selbst „zur Bank“ werden und auf Knopfdruck ihr Geld verleihen können.

P2P-Kredite werden immer sicherer, da immer mehr Länder ihr Auflagen verschärfen. Ich hoffe, dass das Geschäftsmodell in den nächsten Jahren sicherer wird.

Aber die Corona-Krise ist noch nicht vorbei – zumindest ist das meine Meinung.

Wie siehst du das Risiko bei P2P-Krediten? Für wie seriös hältst du Plattformen wie Mintos oder Bondora?

{kind=link}

Sauber geschrieben. Regt zum nachdenken über die eigene Strategie an! Danke ?

Vielen Dank! Freut mich, wenn mein Artikel zum nachdenken gebracht hat!

Hallo Sebastian,

ich habe mir schon häufiger die Frage gestellt, warum P2P Kredite überhaupt so boomen. Warum geht überhaupt jemand in Zeiten von Niedrigzinsen auf eine solche Plattform, um sich Geld zu leihen? Meine Erklärung (ohne dass ich mich bislang näher damit beschäftigt habe): Entweder er bekommt bei keiner Bank einen Kredit (was nicht für seine Bonität spricht), oder das Finanzsystem in manchen Ländern hat noch Defizite für derartige Konsumentenkredite. Alles in allem bleibt bei mir die erste Frage hängen: Warum sollte ich jemandem Geld leihen, der bei Banken durch den Bonitätscheck fällt (auch wenn das im Einzelfall auch mal nicht nachvollziehbare Kriterien sein können)?

Meine vorhandene Grundskepsis zu diesem Thema hat sich auf Basis Deiner umfassenden Risikodarstellung noch erhöht. Vielen Dank für Deine erhellenden Ausführungen.

Viele Grüße,

Andreas

Hallo Andreas,

danke für dein Kommentar. Da steckt ja schon fast ein neuer Artikel für mich drin: „Warum gehen die Leute nicht einfach zu einer Bank“ 🙂

Da kann man wirklich viel zu erzählen aber lass mich kurz antworten:

1) Auf den P2P Plattformen in Osteuropa sind die Kredite vorfinanziert. Das heißt, ein sogenannter Nicht-Banken Kreditgeber vergibt die Kredite (z.B. über eine Webseite). Auf den wenigsten Plattformen in Osteuropa werden die Kreidte „live“ vergeben oder gefundet. Der Kredit, in den investiert wird, hat ein Kreditgeber schon längst vergeben.

2) Die Frage, warum er nicht zu einer Bank geht, ist komplex. Zum einen haben die Banken, seit der Finanzkrise, deutlich höhere Auflagen und zum anderen geht es oft um sehr kleine Summen. Bei 50-500 Euro Krediten macht es oft für Banken keinen Sinn, den „Aufwand“ zu betreiben. Die Kreditnehmer brauchen oft, sogenannte Payday Loans (Zahltag Kredite). Mit diesen Krediten überbrücken Sie ein kurzes Zeitfenster, bis ihr Gehalt gezahlt wird. Oft laufen diese Kredite nur wenige Tage (7-30 Tage). Die Kreditnehmer brauchen schnell, am besten sofort, ihr Geld.

In diesem Markt haben sich die Kreditgeber neben den Banken etabliert. Sie arbeiten deutlich schneller und weniger formell (behaupte ich jetzt mal böse).

Oft sind die Banken für die Kreditnehmer keine Alternative.

Eine gewisse Wahrheit steckt schon in der Annahme, dass die Kreditnehmer eher weniger zu Oberschicht gehören. Würden aber nur Kreditnehmer Kredite nehme, die eh keine Bonität haben, wären die Kreditgeber schnell pleite. Die Wahrheit wird irgendwo dazwischen liegen.

Schöne Grüße

Sebastian

Hallo Sebastian,

da statte ich Dir jetzt mal einen Gegenbesuch ab. 😉

Sehr schön ausführlich beschrieben.

Das mit den Kreditanbahnern ist eben das, was ich in meinem kürzeren Artikel https://petrawolff.blog/2018/10/26/warum-ich-nicht-in-p2p-kredite-investiere/ , den Du kommentiert hast, mit „rechtsfreierer Raum“ gemeint habe. Da geht denn so ein doch eher armer Schlucker zu einem Kreditanbahner… Ich will denen zwar nichts unterstellen, aber ich kann mir durchaus denken, dass deren Inkasso-Methoden dann darin bestehen, dass „der Igor mal vorbeischaut“. OK, das ist jetzt wieder mal nicht politisch korrekt von mir.

Trotzdem viel Glück mit Deinen Investitionen.

Gruß Petra

Hallo Petra,

ich freue mich auch über Gegenbesuche 🙂

Dass nur „arme Schlucker“ zu einem Kreditgeber gehen, halte ich nur für die halbe Wahrheit. Schließlich sind auch die Kreditgeber gewinnorientierte Unternehmer und nicht die Heilsarmee.

Schöne Grüße

Sebastian

Danke für diesen Artikel. Er spricht viele Punkte an, über die ich mir als P2P Tester auch Gedanken mache bzw. was so an Einwänden von Gesprächspartnen zu diesem Thema kommt.

risiko 1 stimmt nur teilweise-in osteuropa sind die zinssätze normal

2 die grösseren sind teils reguliert

3 banken unwichtig

4 SIA sind nur ein paar davon

5.das gehört zum hauptrisiko nr.1 asusgleich streuen

6 starke diversifikation und eine gute plattform ist dies kein problem

7 rückkauf ist trotzdem eine zusätzliche kleine sicherheit,und steuerlich von vorteil

8. markrisiko gehört zu 2

lösung beobachten

9 diversifizieren plattformen und innerhalb

10 giewr frisst hiern-da die meisten rendite jagen gehört das zu,3

Moin Grosskotz,

danke für deine Anmerkungen!

Schöne Grüße

Sebastian

Wichtiger Beitrag mit den Risiken – sieht man nämlich spätestens jetzt.

Mein Mintos Portfolio sieht nicht mehr gut aus.

Nächste Woche fliege ich nach Talinn / Estland und besuche dort einen grosses P2P Anbieter. Ich bin gespannt, wie ein Blick hinter die Kulissen aussieht und werde ihn auf Schwiizerfranke.com teilen.

Wie sind eure Erfahrungen aktuell mit den Auszahlungen auf P2P Plattformen?

Ich freue mich auf echte Erfahrungswerte.

Eric