Wer meinen Blog verfolgt, weiß, dass ich von den diversen Währungen auf Mintos nicht viel halte. Auf Mintos in Fremdwährungen investieren bedeutet zusätzliches Risiko. Das Mintos Währungsrisiko wird von vielen unterschätzt. Zudem gibt es die Währungen nicht für umsonst, sondern es werden auf Mintos Wechselgebühren erhoben, die das Investieren in Fremdwährungen erstmal mit einer negativen Rendite starten lassen.

Im Januar 2017 habe ich bereits meine Meinung zu den Währungen uf Mintos in einem Artikel festgehalten – Währungsspekulation? – Nein, Danke! Im März habe ich mich dann mit den plötzlichen und intransparenten Wechselgebühren beschäftigt – Mintos und der teure Währungswechsel.

In diesem Artikel zeige ich dir, wie ich selbst auf Mintos in Fremdwährungen investiere. Ich zeige dir die Vor- und Nachteile und erläutere dir meine Erfahrungen mit dem Investieren in Fremdwährungen auf Mintos.

Nur schimpfen kann jeder. Ich habe daher satte 54 Euro Risikokapital in die Hand genommen und mit dem georgischen Lari spekuliert. Viel Spaß bim Lesen!

Bei Mintos in Fremdwährungen investieren – Der georgischer Lari!

Hand aufs Herz, wer hat schon mal vom georgischen Lari gehört? Mir war die Währung bisher unbekannt. Erst durch die zahlreichen Währungen, die von Mintos angeboten wurden, bin ich auf den Lari aufmerksam geworden.

Warum habe ich mich für den Lari entschieden? Wieso gerade diese Währung? Warum nicht der polnische Zloty? Ganz einfach. Die Zinsen auf die P2P-Kredite, die Mintos für den Lari anbietet, lagen bei 16 % (aktuell sind es sogar 17 %). Das ist die beste Rendite bei den Fremdwährungen!

Zudem ist die Verfügbarkeit der georgischen P2P-Kredite sehr gut.

Wie werden die Währungen auf Mintos getauscht?

Beste Rendite, beste Verfügbarkeit. Die Wahl fiel also schnell auf den georgischen Lari, für mein kleines Experiment. Wenn ich schon mit Fremdwährungen auf Mintos spekuliere, dann wenigstens mit guten Voraussetzungen und super Zinsen.

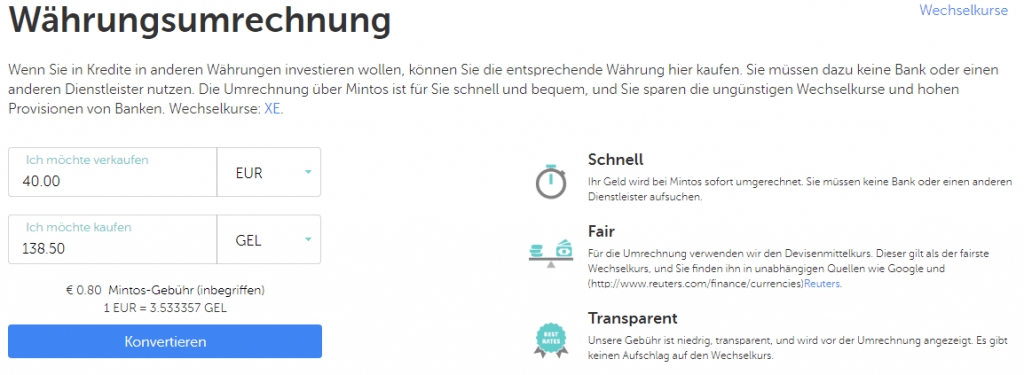

Also habe ich 54 Euro in den Lari gewechselt. Der Währungswechsel bei Mintos geht über ein kleines Tool. Der Vorgang wird von Mintos schlicht als Währungsumrechnung beschrieben.

Die Währungsumrechnung ist ein sehr einfaches, gut zu verstehendes Werkzeug. In Wahrheit wird hier die Währung aber nicht umgerechnet, sondern gebührenpflichtig in eine andere Währung umgetauscht.

Du kannst hier per Knopfdruck von einer Währung in eine andere Währung wechseln. Dabei sind alle Kombinationen möglich. Der Wechsel von deinem Euro in eine beliebige Fremdwährung geschieht in Echtzeit. Es gibt keine Wartezeiten.

In welchen Währungen kannst du auf Mintos investieren?

Das Angebot ist wirklich groß. Neben dem Euro stehen dir ingesamt 11 andere Währungen zur Verfügung. Diese sind:

- CZK – Tschechische Krone

- DKK – Dänische Krone

- GBP – Pfund Sterling (besser bekannt als britisches Pfund)

- GEL – Georgischer Lari

- KZT – Tenge (Kasachstan)

- MXN – Mexikanischer Peso

- PLN – Złoty (Polen)

- RON – Rumänischer Leu

- RUB – Russischer Rubel

- SEK – Schwedische Krone

- USD – US-Dollar

Wichtiger Tipp: Tausche niemals einfach so die Währung, da jeder Wechsel in eine Fremdwährung gebührenpflichtig ist. Zudem gibt es auf Mintos nicht immer Kredite in den jeweiligen Währungen. Gerade in den Währungen USD, GBP, SEK oder DKK sind kaum Kredite zu finden.

Auch für die von mir gewählte Währung GEL gibt es seit Ende 2019 keine Kredite mehr. Daher ist das Investieren in Kredite mit dem georgischen Lari auf Mintos nicht mehr möglich. Daher prüfe vor jedem Währungstausch unbedingt die Kreditverfügbarkeit!

Die Gebühren für den Währungswechsel in Fremdwährungen

Die Gebühren waren zu Beginn nicht transparent ersichtlich. Problematisch war, dass du beim Wechsel vom Euro in die Fremdwährung nicht wusstest, was dich der Wechsel zurück an Gebühren kosten wird.

Mittlerweile hat Mintos aber auf unsere Wünsche gehört und hat eine Tabelle online gestellt, die alle Gebühren übersichtlich aufführt.

Die Gebühren darfst du nicht unterschätzen, da diese bis zu 3 % betragen können. Das bedeutet im ungünstigen Fall kostet dich das hin und zurück wechseln ganze 6 % an Gebühren. Diese Gebühren musst du erstmal durch die Zinsen wieder reinholen.

Wer also vorhat „nur mal kurz“ bei Mintos in eine Fremdwährung zu investieren, der sollte es lieber lassen. Wer für ein Jahr investieren möchte, weil es z.B. 17 % Zinsen auf die P2P-Kredite gibt, der muss ggf. bis zu 6 % Gebühren zahlen. Diese kannst du dir direkt von den 17 % wieder abziehen. Daher lohnt sich das Investieren in Fremdwährungen nur für langfristig orientierte Anleger auf Mintos.

Am 21. Februar 2017 habe ich meine Euros in die Fremdwährung GEL getauscht. Damals war der Wechsel noch kostenlos. Aber schon am selben Tag, hatte Mintos plötzlich die Gebühren für das Wechseln von Währungen eingeführt. Damit wird das Investieren in Fremdwährungen auf Mintos erstmal teuer. Wenn ich heute 54,00 Euro in den Lari wechseln möchte, nimmt Mintos für diesen Dienst 1,08 Euro an Gebühren. Ich hatte damals Glück und musste noch keine Gebühren bezahlen.

Nicht das Mintos keine Gebühren für den Währungstausch nehmen darf. Aber hier liegt bereits das erste Risiko – Die Wechselgebühren. Auf die Gebühren hast du keinen Einfluss und Mintos kann die Gebühren natürlich auch jederzeit anpassen!

Noch bevor du auch nur den ersten Kredit gekauft hast, hast du aus deinen 54,00 Euro quasi 52,92 Euro gemacht. Im Klartext heißt das, du hast Verlust gemacht, bevor du überhaupt angefangen hast zu investieren.

Wie ich bei Mintos in Fremdwährungen investiere

Auch bei den Fremdwährungen gibt es einen Mindesteinsatz pro P2P-Kredit. Beim Euro sind es 10 Euro und beim georgischen Lari liegt das Mindestinvestment bei 25 Lari pro Kredit.

Ich habe meine 150 Lari sofort investiert. In sechs 30-Tage Kredite von Lendo.

Bereits nach ein paar Tagen wurden zwei Kredite zurückgezahlt und ich kaufte zwei neue Lendo Kredite. Dieses Mal sogar für 17 % Zinsen, da Lendo den Zinsstz kurzfristig erhöhte.

Und das ist das zweite Risiko – Das Zinsniveau kann sich verändern. Niemand garantiert dir die stabilen Zinsen der Kredite oder das überhaupt langfristig Kredite in dieser Währung angeboten werden. In meinem Fall hatte ich Glück, dass Lendo von 16 % auf 17 % erhöht hat. Genauso gut hätte Lendo die Zinsen auch von 16 % auf 14 % senken können. Und dann? Geht gleich meine Rendite flöten. Darauf hast du keinen Einfluss!

Nach den zwei 17 % Krediten habe ich keine Nachkäufe mehr getätigt. Mein Ziel war es schnell alle Kredite beendet zu sehen, um einen Kassensturz und ein Fazit machen zu können.

Am 20. April 2017 wurde der letzte Kredit durch die Rückkaufgarantie zurückgekauft. Mit dem Rückkauf endete mein damaliger Test.

Ziemlich genau 2 Monate habe ich gebraucht, bis alle Kredite zurückgezahlt wurden. 2 Monate, weil ich auf alle Rückkaufgarantie Zahlungen warten musste.

Mein Kontostand bei Mintos zeigt nun 153,81 Lari an.

Kassensturz

Kurz nachrechnen. 150,00 Lari in einmonatige Kredite zu 16 % angelegt würde ich 152,00 Lari erwarten. Nun habe ich 153,81 Lari. Dies ist mit den Verzugszinsen und meinen zwei nachträglichen 17 % Krediten zu erklären. Zudem blieben 1,45 Lari liegen.

Nun interessiert mich aber nicht der Lari Wert, sondern der Wert in Euro. Also wieder ab zum Währungsumtausch und von Lari zurück in Euro wechseln.

Würde ich nun meine 153,81 Lari wieder in Euro wechseln, so müsste ich erneut eine Gebühr an Mintos bezahlen. Dieses Mal genau 3,23 Lari bzw. 1,22 Euro.

Richtig gelesen. Über 1,20 Euro kostet mich die Umwandlung, damit ich wieder Euro in der Tasche habe. Und das sind die Zahlen von 2017. Aktuell würde der Währungsumtausch 3% Gebühren kosten und damit bei 4,61 Lari liegen.

Investieren in Fremdwährungen nur möglich, wenn es Kredite gibt

Es ist jetzt nicht mehr 2017 sondern Ende 2019 und plötzlich gab es keine Kredite mehr im georgischen Lari. Wie sollst du bitte auf Mintos in Fremdwährungen investieren, wenn es gar keine Kredite in dieser Währung gibt?

Und das ist das dritte Risiko – Die Kreditverfügbarkeit kann sich jederzeit ändern. Es gab einfach nichts mehr. Lendo brauchte keine neuen Kredite mehr.

Nach ein paar langen Wochen, erbarmte Mintos sich dann und bot allen Lari – Besitzern an, die Währung kostenlos zu tauschen. Allerdings natürlich nur mit sehr eingeschränkten Optionen. Ich durfte zwischen dem Rubel und dem Tenge wählen.

Meine Wahl fiel dann auf den Rubel. Seit Ende 2019 investiere ich daher auf Mintos in der Fremdwährung Rubel in P2P-Kredite.

700 Rubel muss ich hier pro Kredit investieren. Das sind ungefähr 8,37 Euro. Seite April 2020 gibt es auf die russischen Kredite äußerst verlockende Zinsen von bis zu 27 % p.a.

Die Währungskurse

Die Währungskurse können deinen Investitionen in Fremdwährungen auf Mintos einen Strich durch die Rechnung machen. Denn jede Währung schwankt. Große Währungen wie der Dollar oder der Euro schwanken eher weniger. Aber gerade kleinere Währungen wie der RON oder der GEL können stärker schwanken.

Das ist das vierte Risiko – die Währungskurse. Den die Fremdwährung kann sich negativ zum Euro entwickeln.

Im obigen Diagramm siehst du den Verlauf vom Lari zum Euro in den letzten 12 Monaten. Mit dem roten Pfeil habe ich den 21. Februar markiert, mein Kaufdatum des Lari. In den letzten 12 Monaten lag die Schwankung zwischen 0.34117 und 0.42020. Stabile Währungen sehen anders aus.

Mein Fazit zum Investieren in Fremdwährungen auf Mintos

Ich habe aus 54,00 Euro nun 56,66 Euro gemacht (vor Steuern). In zwei Monaten.

Nachtrag: Wir haben sind im April 2020. Ich habe den Lari behalten und wie oben im Artikel erwähnt, mittlerweile in den Rubel tauschen müssen.

Aktuell habe ich 5144,46 Rubel. Das sind 61,51 Euro. Nach ganzen 3 Jahren!

Wenn ich mir das in Excel mit XIRR ausrechne, dann liegt meine Rendite bei nur 4,2 % pro Jahr. Hauptsächlich hat mich hier das vierte Risiko: die Währungskurse erwischt. Denn der Lari und auch der Rubel entwickeln sich negativ zum Euro.

Die 4,2% sind auch noch geschönt, da ich damals beim Wechseln keine Gebühren bezahlt habe und jetzt den Rubel auch noch nicht in den Euro zurückgewechselt habe.

Mein Ratschlag: Investiere bitte nicht in Fremdwährungen!

Nach knapp über 3 Jahren fällt mein Urteil vernichtend aus. Meine Investments in Euro liefen bei Mintos deutlich besser. Das Investieren in Fremdwährungen ist auf Mintos einfach zusätzliche Zockerei und du holst dir gleich 4 zusätzliche Risiken mit dazu:

- Risiko 1: Wechselgebühren

Du bezahlst für jeden Wechsel bis zu 3% Gebühren. - Risiko 2: Keine stabilen Zinssätze für die Kredite

Die Zinsen auf die Kredite ändern sich ständig. - Risiko 3: Keine Garantie für das Angebot

Plötzlich werden keine Kredite mehr in der Fremdwährung angeboten. - Risiko 4: Der Währungskurs

Die Fremdwährung kann sich negativ zum Euro entwickeln.

Daher mein Fazit: Ich würde es nicht wieder machen!!

Würde ich es empfehlen? – Auf gar keinen Fall!!

Du hast vier Risiken, denen du wirklich ausgeliefert bist. Alleine schon der wacklige Währungskurs vom Lari sollte Abschreckung genug sein. Das hier ist was für Zocker, nicht für Investoren die ruhig schlafen wollen.

Hast du ähnliche oder ganz andere Erfahrungen mit den Fremdwährungen auf Mintos gemacht? Dann berichte doch bitte!

{kind=link}

Danke für die Warnung. Ich bin auch kein Freund davon. Hatte mal die Überlegung 100 Euro zu setzen. Aber die Wechselgebühren haben mich schon abgeschreckt.

Wobei bei deiner kurzen Laufzeit die Wechselgebühren natürlich mehr ins Gewicht fallen. Je länger man in der Zielwährung investiert umso geringer fallen die Wechselgebühren ins Gewicht.

Die 4 Gefahren sehe ich genauso.

Hallo Schönwetterfrosch,

mir ist bewusst das die Laufzeit recht kurz ist. Aber mir geht es in meinem Fazit auch nicht um die Rendite oder den Gewinn an sich.

Es sind einfach zu viele Risiken, die sich in den paar Wochen herausgestellt haben.

Aktuell ist der Lari Kurs gut und die Rücktauschgebühren bei Mintos niedrig, wer weiß wie das in ein paar Monaten aussieht.

Vielen Dank für deine Erfahrung. Habe auch schon länger mit dem Gedanken gespielt, mit dem Lari anzufangen. Würde das aber längerfristig laufen lassen.

Aber das mit den die Gebühren ist echt doof.

Da ich deine Rahmenbedingungen nicht kenne, kann ich dir nur einen Tipp geben: Lass es bleiben ?

Dein Selbstversuch ist sehr negativ geschrieben. Ich investiere schon länger in Lari-Kredite. Meine Rendite stimmt bisher. Wenn du langfristig anlegst, minimierst du die Kosten/Risiken.

Oft heißt längere Laufzeit geringeres Risiko. Ich bezweifle aber, dass dies auch bei Währungsspekulationen gilt. Man könnte natürlich sagen, dass man nach einem Wertverfall der Zielwährung einfach auf eine Erholung wartet. Aber was ist, wenn diese nicht eintritt oder man das Geld eher braucht? Man sollte das Währungsrisiko nicht ausblenden. Im Idealfall bekommt man mehr Gewinn, im schlechtesten Fall dramatische Verluste. Dessen sollte man sich bewusst sein!

Ich bin auch der Meinung von MD, dass auch eine längerfristige Anlage die Risiken nicht minimiert. Ob die Währung nun kurz oder langfristig sinkt, macht am sinken des Kurses keinen Unterschied.

Auch die Rückwechslung macht bei einer längerfristiger Anlege den Rücktausch nicht günstiger, da hier ein prozentualer Wert erhoben wird.

Auch spannend könnte es bei der Steuer werden. Mit welchem Kurs rechnet man um? Kann man die Kosten für den Währungswechsel abziehen? Wie sind Kursgewinnen zu versteuern?

Gute Frage, ich bin nächstes Jahr auch schon auf die Steuererklärung gespannt.

Keine Ahnung, wie und wo man das genau angeben wird.

Die Fremdwährungen bieten eine hervorragende Diversifikationsmöglichkeit mit sehr guten Erträgen. Ich investiere schon seit 2 Jahren in Fremdwährungen und habe auf die Gesamtlaufzeit eine Rendite von über 17%. Selbstverständlich investiere ich auch in Euro. Da liegt die Rendite bei 12,5 %. Richtig ist, dass die Fremdwährungen für den klassischen „30 Tage Investor“ ungeeignet sind. Wer aber langfristig investieren möchte, sollte sich die Möglichkeit der Fremdwährungen auf keinen Fall entgehen lassen. Die Wechselgebühren fallen dann nicht ins Gewicht und umtauschen kann man, wenn der Wechselkurs günstig ist.

Moin Detlef,

ich kann deine Begeisterung nicht ganz teilen. Ich investiere noch immer mit dem Lari. Die Währung hat sich aber sehr negativ gegenüber dem Euro entwickelt, was auch Rendite frisst. Zudem gibt es seit Ende letztem Jahres keine Kredite mehr im Lari. Mintos hatte uns Angeboten den Lari kostenlos in den Tenge oder den Rubel zu tauschen. Nun investiere ich seit Januar im Rubel. Mal schauen, ob es hier besser läuft.

Ich gebe dir aber recht. Wer langfristig investiert und wirklich breit diversifizieren will, der sollte sich die Fremdwährungen auf jeden Fall anschauen.

Schöne Grüße

Sebastian