Twino hat die Zahlungsgarantie eingeführt. Nach über vier Monaten im Einsatz werfe ich mal einen genaueren Blick auf die Zahlungsgarantie von Twino. Du wirst nicht nur Erfahren was die Zahlungsgarantie ist, sondern wir gehen auch ausführlich auf die Vor- und die Nachteile der Zahlungsgarantie ein!

Die Twino Zahlungsgarantie

Nehmen wir an, du findest bei Twino einen P2P-Kredit über 600 Euro mit 11 % Zinsen. Die Laufzeit des Kredites beträgt 6 Monate.

Der Kredit hat laut Twino folgenden Rückzahlungsplan:

| Rückzahlungsdatum | Rückzahlung | Zinszahlung |

| 01.01.17 | 100 Euro | 5,50 Euro |

| 01.02.17 | 100 Euro | 5,50 Euro |

| 01.03.17 | 100 Euro | 5,50 Euro |

| 01.04.17 | 100 Euro | 5,50 Euro |

| 01.05.17 | 100 Euro | 5,50 Euro |

| 01.06.17 | 100 Euro | 5,50 Euro |

| In Summe erhalten: | 600 Euro | 33 Euro |

Der Einfachheit nehmen wir an, du investierst in den beiden folgenden Szenarien jeweils die vollen 600 Euro in den Kredit, auch wenn das in der Praxis kaum möglich ist. Die Vereinfachung hilft aber bei der Berechnung und beim Aufzeigen der Vor- und der Nachteile von der Zahlungsgarantie.

Szenario 1 – Die Rückkaufgarantie

Die Rückzahlung läuft an, aber schon die Zahlung am 01.02.17 fällt aus. Der Kredit geht in den Status „Verzögert“. Am 01.03.17 ist noch immer nichts passiert. Nach 30 Tagen, am 02.03.17, erhältst du von Twino direkt die 600 Euro plus die bis dato anfallenden Zinsen erstattet. Damit wurde der Kredit durch die Rückkaufgarantie zurückgekauft.

Was ist passiert?

Der Kreditnehmer hat sich nicht an den Zeitplan gehalten. Er hat die Rückzahlungstermine nicht eingehalten und keine Zahlungen geleistet. Twino musste einspringen und den Kredit zurückkaufen. Der Kredit wird nun an ein Inkassounternehmen übergeben.

Szenario 2 – Die neue Zahlungsgarantie Twino

Analog dem ersten Szenario haben wir wieder dieselben Voraussetzungen.

Gehen wir wieder davon aus, dass der Kreditnehmer am 01.02.17 nicht zahlt. Was passiert nun bei der Zahlungsgarantie?

Hier springt Twino sofort ein. Twino zahlt nicht nur die Zinsen nach Zeitplan, sondern auch den abgestimmten Rückzahlungsbetrag (also die 100 Euro). Für dich läuft der Kredit so, als ob der Kreditnehmer ganz normal zahlen würde. In Wahrheit hat aber Twino bezahlt und der Kredit springt auf „Verzögert“ um.

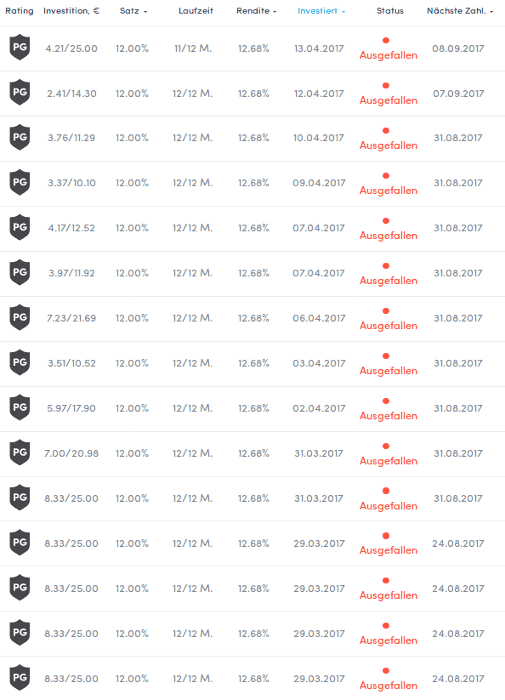

Der 01.03.17 kommt. Wieder kommen Rückzahlung und Zinsen pünktlich bei dir an. Aber erneut kommen die Zahlungen von Twino, nicht vom Kreditnehmer. Nach mehr als 30 Tagen springt der Status des Kredits von „Verzögert“ auf „Ausgefallen“ um. Zudem wird der Kredit an ein Inkassounternehmen übergeben, bleibt aber bei dir im Portfolio stehen.

Und nun wird es wirklich interessant.

Sobald der Kredit nach den 30 Tagen „Verzögert“ auf „Ausgefallen“ umspringt, kauft ihn dir Twino nicht wieder ab, wie bei der Rückkaufgarantie. Du erhältst zwar die monatlichen Rückzahlungen von Twino aber nicht, wie bei der Rückkaufgarantie, auf einen Schlag, sondern gemäß des Rückzahlungsplans. Dir wird die Rückzahlung also Scheibchen weiße gezahlt.

Zudem liegt der Kredit bei einem Inkassounternehmen, hier ist es nun aus rechtlichen Gründen nicht mehr möglich, dass du den Kredit wieder verkaufen kannst – so die Aussage von Twino. Du musst den Kredit nun über die volle Laufzeit halten.

Unterm Strich erhältst du bei beiden Garantien, dein Kapital samt der Zinsen zurück. Soweit das Wichtigste!

Die Vorteile und Nachteile der Twino Zahlungsgarantie

Es wird über die Zahlungsgarantie viel diskutiert. Auf der einen Seite wird der Kredit am Leben gehalten, obwohl er längst beim Inkassobüro liegt. Auf der anderen Seite hast du verlässliche Zahlungsströme. Denn egal, ob der Kredit nun ausfällt oder nicht, du erhältst dein Geld, wie im Rückzahlungsplan vereinbart.

Der Eine möchte nicht auf „toten Pferden“ reiten und der Andere ist froh, das sein Kapital langfristig angelegt ist und Zinsen erwirtschaftet.

Für den Einen ist es ein Fluch, für den Anderen ein Segen.

Fakt ist, du kannst die Kredite nicht mehr verkaufen, sobald diese ausgefallen sind! Das ist ein wichtiger Punkt, der in deine Anlagestrategie passen muss.

Folgende Vorteile für die Zahlungsgarantie sehe ich:

- lange Laufzeit wählbar

- Feste und planbare Rückflüsse

- Keinerlei Abhängigkeit von der aktuellen Verfügbarkeit neuer Kredite auf dem Primärmarkt

- du erhältst die kompletten Zinsen

Und folgende Nachteile:

- kein Verkauf von ausgefallenen Krediten

- damit keine Möglichkeit schnell an sein Kapital zu kommen

- Der Kredit wird „künstlich“ am Leben gehalten, da Twino als Rückzahlungspartner einspringt

Wie stark du nun die Vor- und Nachteile gewichtest, liegt ganz alleine an deiner persönlichen Investmentstrategie.

Vertraust du Twino und setzt schon jetzt auf Kredite mit einer längeren Laufzeit (12 Monate oder länger)? Hast du nichts dagegen, dass du ggf. ausgefallene Kredite nicht mehr verkaufen kannst? Ist es dir sogar lieber, du hast regelmäßige und verlässliche Rückzahlungen? Willst du der immer wiederkehrenden Ebbe auf dem Primärmarkt entfliehen und dein Geld langfristig anlegen?

-> Ja dann könnte es sein, dass die Zahlungsgarantie für dich ein Segen ist.

Du setzt nur auf kurz laufende Kredite? Zudem möchtest du deine Kredite immer sofort verkaufen können? Eine Ebbe auf dem Primärmarkt stört dich nicht, dann liegt halt mal Kapital rum? Kredite im Portfolio zu haben, die man nicht wieder verkaufen kann, wäre der Horror für dich?

-> Ja dann könnte es sein, dass die Zahlungsgarantie für dich ein Fluch ist.

Die Nachteile der Zahlungsgarantie austricksen

Es gibt, in einem gewissen Rahmen, die Möglichkeit die Nachteile zu minimieren. Leider ist dieser Tipp etwas zeitaufwendiger und du müsstest regelmäßig daran denken. Du kannst dafür auch die Twino App nutzen.

Du kannst die Kredite mit der Zahlungsgarantie in deinem Portfolio filtern, welche Kredite mit Zahlungsgarantie verzögert sind und diese verkaufen, bevor sie in den Status „Ausgefallen“ gehen. Ganz wichtig ist, dass du regelmäßig nach verzögerten Krediten suchst und diese frühzeitig verkauft. Vergisst du mal dein Portfolio zu überwachen und ein Kredit ist im Status „Ausgefallen“, hast du Pech gehabt.

Von daher ist dieser Tipp nur für Twino Investoren, die viel Zeit haben und regelmäßig Lust haben ihr Portfolio aktiv zu überwachen.

Ich hab das ein paar Wochen gemacht, ist aber doof, da man wirklich dran denken muss! War mir dann doch zu zeitaufwendig und stressig.

Mein Fazit zu der Zahlungsgarantie

Da bei mir die Zahlungsgarantie-Kredite bei Twino gleich reihenweise ausgefallen sind, habe ich diese Kredite aus meinen Autoinvestoren herausgenommen.

Auf meiner Facebook Seite – Der Hobbyinvestor habe ich zudem von meinem Abzug von Twino berichtet. 60% meines Kapitals habe ich bereits abgezogen.

Mein verbleibendes Geld bekomme ich aktuell problemlos in Kredite mit der Rückkaufgarantie unter.

Ich werde vorerst auf Kredite mit der Zahlungsgarantie bei Twino verzichten.

Obwohl ich bei beiden Garantien mein Geld wieder erhalte, ist das bei der Zahlungsgarantie nur ein „künstlich“ verzögerter Rückkaufgarantie. Das ist zumindest meine persönliche Meinung. Solange ich mein Geld auch in die Kredite mit Rückkaufgarantie bekomme, nehme ich lieber diese.

Wie ist deine Meinung zu den Krediten mit der Zahlungsgarantie? Wie läuft dein Investment bei Twino?

{kind=link}

Hi Sebastian,

cooler Artikel! Ich vertraue tatsächlich auf die Zahlungsgarantie. Ich bin gespannt, wie es ausgeht. Hier meine letzten Erfahrungen dazu, die vielleicht deine Leser auch interessieren:

https://passives-einkommen-mit-p2p.de/2-jahre-auf-der-twino-p2p-plattform/

Viele Grüße

Lars

Moin Lars,

wird schon schief gehen 😉

Schöne Grüße

Sebastian